消防工程及维保服务市场分析丨消防行业蓝皮书

随着城市化进程加快和经济迅猛发展,各地大型商业综合体、高层建筑、轨道交通持续不断的增加,消防安全意识得到增强。在消防安全中,消防工程和维保服务是保证消防联动控制系统得以正常运行、保障安全的重要前提条件。

本期,走进消防工程和维保服务市场,从该领域的市场规模和数据出发,结合当前市场发展状况,探析未来市场发展的潜力和发展趋势。

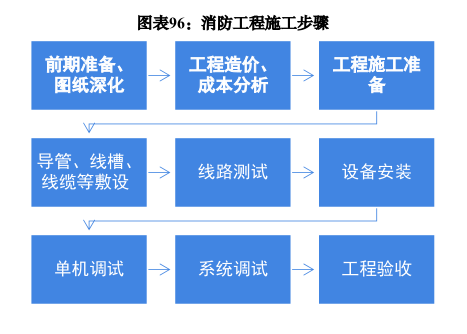

消防工程服务属于综合性技术服务,涉及物理学、化学、数学、机械、电子、建筑、信息等多种自然科学技术,消防工程主要是进行消防水系统、火灾自动报警系统、气体灭火系统、防排烟系统、应急疏散系统等的建筑安装与维护。常见的消防工程项目施工步骤最重要的包含以下环节:

消防维保服务是消防联动控制系统发挥正常功能的前提保障,依照《火灾自动报警系统施工及检验收取规范》、《自动喷水灭火系统施工及检验收取规范》、《建筑消防设施检测作业规程》、《消防控制室通用技术方面的要求》等市场规范要求,并结合用户的设备实际和管理要求,使整个消防联动控制系统始终处在良好的运行状态。

根据市场调查与研究得到,一般地,对于新建建筑,2年以内的消防维保服务由消防工程项目施工企业承担,2年以后(即第三年开始)主要是由第三方消防维保公司可以提供服务。

近年来,随着消防市场逐步规范,消防工程与维保市场逐渐开放,市场参与公司数庞大,推动消防工程与维保服务市场加快速度进行发展。结合2.2节中国消防行业市场规模分析,2022年,我国新建建筑的消防工程市场规模超过7400亿元,存量建筑的消防维保市场规模超过1000亿元。

目前,我国消防工程市场参与者众多,竞争格局分散,具有区域性特征。截止2023年9月中,全国拥有“消防设施工程专业承包一级”资质的企业超过10850家;拥有“消防设施工程专业承包二级”资质的企业超过44001家。

从拥有“消防设施工程专业承包一级”资质的工程企业区域分布来看,大多分布在在河南地区,该地区拥有的“消防设施工程专业承包一级”资质的企业超过1827家,而青海、宁夏、西藏、海南、和内蒙古等地拥有“消防设施工程专业承包一级”资质的公司数均少于50家。

从获得“消防设施工程专业承包二级”资质的工程企业区域分布来看,大多分布在在华东地区,江苏、浙江、安徽和广东地区获得“消防设施工程专业承包二级”资质的工程公司数均在4000家以上,而新疆、内蒙古、青海、西藏等地拥有“消防设施工程专业承包二级”资质的公司数均不超过450家。

我国消防工程及维保服务市场集中度较低,行业内以中小企业为主,消防工程市场的地方保护主义现象任旧存在,实现跨区域业务布局的大规模工程企业较少,市场集中度较低。

根据慧聪消防网每年发布的“消防十大工程企业”名单,湖南警安消防有限公司、深圳市胜泽消防工程有限公司等企业在消防工程领域竞争力较强。

受到房地产市场下行的影响,预计未来一段时间内,新建项目消防工程市场规模将有所下滑,存量建筑的消防维保服务市场有望进一步增长,市场之间的竞争环境进一步开放,消防工程与维保服务朝向智慧化、个性化、一体化服务方向转型。预计到2028年,我国新建建筑的消防工程市场规模在7000亿元左右,存量建筑的消防维保市场规模超过1100亿元。